Reklama pośrednika kredytowego powinna pozyskiwać kwalifikowane rozmowy i sprawy, nie tylko tanie formularze. Kredyt hipoteczny, refinansowanie, konsolidacja zobowiązań czy finansowanie firmowe to decyzje o wysokiej wartości, długim procesie i dużym poziomie zaufania. Klient porównuje źródła, sprawdza opinie, pyta kilka firm i często podejmuje decyzję dopiero po rozmowie.

Dlatego wynik kampanii nie kończy się na leadzie. Liczy się kontakt z klientem, kwalifikacja, kompletność danych, dopasowanie produktu, złożony wniosek, decyzja, podpisana umowa i wartość sprawy. Reklama może generować dużo kontaktów, a jednocześnie nie pomagać biznesowi, jeśli leady są poza zakresem, bez zdolności, niekontaktowe albo pochodzą z komunikatów, których nie da się utrzymać zgodnie z przepisami.

Ten tekst jest poradnikiem marketingowym, nie poradą prawną ani kredytową. Reklamy, formularze, landing page’e i skrypty kontaktu w usługach kredytowych powinny przejść review pod kątem przepisów, zasad platform reklamowych, RODO i wewnętrznych procedur pośrednika.

W skrócie

- Reklama pośrednika kredytowego powinna mierzyć sfinalizowane sprawy. Koszt leada jest ważny, ale bez CRM nie wiadomo, które kampanie prowadzą do umów.

- Hipoteka, refinansowanie, konsolidacja i kredyt firmowy to różne intencje. Powinny mieć osobne kampanie, strony i kryteria kwalifikacji.

- Zgodność jest częścią skuteczności. Reklama kredytu wymaga przejrzystości, właściwych ujawnień i ostrożnego języka dotyczącego rat, kosztów oraz decyzji.

- Google Ads przechwytuje aktywny popyt. Najlepiej działa na zapytania usługowe, lokalne i produktowe z wysoką intencją.

- Meta wspiera edukację i remarketing. Może działać przy długim procesie, ale wymaga ostrożnych formularzy i oceny jakości leadów.

- Szybkość kontaktu zmienia wynik. Klient często zostawia dane w kilku miejscach; lead bez reakcji szybko traci wartość.

- Dane finansowe nie powinny trafiać do platform reklamowych. Pierwszy formularz powinien zbierać minimum informacji, a szczegóły powinny trafić do bezpiecznego procesu.

O jakiej reklamie pośrednika kredytowego mowa?

W praktyce „reklama pośrednika kredytowego” może oznaczać kilka modeli pozyskiwania klientów:

- pośrednictwo w kredytach hipotecznych;

- refinansowanie lub przeniesienie kredytu;

- konsolidację zobowiązań;

- kredyty gotówkowe;

- finansowanie firmowe;

- wsparcie dla inwestorów lub przedsiębiorców;

- współpracę z deweloperami, biurami nieruchomości albo agentami.

Każdy z tych obszarów ma inną intencję, wartość i ryzyko komunikacyjne. Zapytanie o kredyt hipoteczny przy zakupie mieszkania wymaga innej strony niż zapytanie o konsolidację zobowiązań. Kredyt firmowy ma inny proces niż kredyt konsumencki. Refinansowanie jest mocno wrażliwe na ratę, koszty i warunki, więc łatwo o zbyt uproszczony przekaz.

W Polsce pośrednictwo kredytowe jest obszarem regulowanym, zwłaszcza przy kredytach hipotecznych i konsumenckich. Reklama powinna być zgodna z realnym statusem pośrednika, zakresem usług, wymaganiami informacyjnymi i zasadami platform. Google w zasadach dotyczących produktów i usług finansowych wskazuje, że reklamodawcy muszą przestrzegać przepisów lokalnych oraz podawać wymagane informacje, w tym elementy związane z opłatami i przejrzystością, jeśli dotyczą promowanego produktu.

Segmenty intencji kredytowych

Największy błąd to jedna kampania i jedna strona na wszystkie tematy kredytowe.

| Intencja | Przykładowe zapytania | Co powinien pokazać landing page |

|---|---|---|

| Kredyt hipoteczny | „doradca kredytowy [miasto]”, „kredyt hipoteczny pośrednik” | proces zakupu, dokumenty, rola pośrednika, konsultacja |

| Pierwsze mieszkanie | „kredyt na pierwsze mieszkanie”, „jak dostać kredyt hipoteczny” | edukacja, etapy, bez obietnic decyzji |

| Refinansowanie | „przeniesienie kredytu”, „refinansowanie kredytu hipotecznego” | analiza warunków, koszty, proces porównania |

| Konsolidacja | „konsolidacja kredytów”, „połączenie zobowiązań” | kwalifikacja, ograniczenia, ostrożny język |

| Kredyt firmowy | „kredyt dla firmy”, „finansowanie inwestycji” | B2B, dokumenty, scenariusze biznesowe |

| Marka | nazwa doradcy lub firmy | opinie, szybki kontakt, zakres usług |

Rozdzielenie intencji pomaga zarówno użytkownikowi, jak i kampanii. Użytkownik trafia na stronę odpowiadającą jego sytuacji. System reklamowy może otrzymać lepszy sygnał jakości, bo wiadomo, które typy zapytań przechodzą do rozmowy i umowy.

Google Ads dla pośrednika kredytowego

Google Ads jest zwykle kanałem o najwyższej intencji, bo użytkownik aktywnie szuka informacji, doradcy albo rozwiązania finansowego. Kampanie warto budować wokół scenariuszy, a nie wokół ogólnego „kredyt”.

| Kampania | Cel | Przykładowe frazy |

|---|---|---|

| Hipoteka lokalna | rozmowy z osobami kupującymi nieruchomość | doradca kredytowy + miasto, kredyt hipoteczny + miasto |

| Edukacja hipoteczna | wczesny etap decyzji | dokumenty do kredytu, zdolność kredytowa, etapy kredytu |

| Refinansowanie | zapytania o zmianę warunków | refinansowanie kredytu, przeniesienie kredytu |

| Konsolidacja | zapytania o połączenie zobowiązań | konsolidacja kredytów, kredyt konsolidacyjny |

| Kredyt firmowy | B2B | kredyt dla firmy, finansowanie działalności |

| Marka | obrona popytu | nazwa firmy, opinie, telefon |

Słowa wykluczające są konieczne. Warto filtrować zapytania o pracę, szkolenia, kalkulatory bez intencji kontaktu, definicje, fora, skargi, produkty spoza oferty, chwilówki lub zapytania sugerujące oczekiwanie decyzji bez weryfikacji. Jeśli dana usługa nie jest oferowana, nie powinna pobierać budżetu.

Komunikaty reklamowe powinny unikać pewników: decyzji, raty, zdolności, akceptacji lub najkorzystniejszego wariantu. Bezpieczniejszy kierunek to proces: analiza sytuacji, porównanie dostępnych opcji, przygotowanie do rozmowy, lista dokumentów, konsultacja i dalszy kontakt.

Meta Ads i remarketing

Meta rzadko zastępuje Google Search przy leadach o najwyższej intencji, ale może wspierać edukację, retargeting i długi proces decyzyjny. Działa szczególnie wtedy, gdy pośrednik ma treści wyjaśniające proces, webinary, checklisty, poradniki lub segmentację pod konkretne sytuacje.

Przykładowe zastosowania:

- poradnik dla osób kupujących pierwsze mieszkanie;

- lista dokumentów przed rozmową;

- materiał o refinansowaniu i kosztach zmiany kredytu;

- remarketing do osób, które odwiedziły stronę, ale nie zostawiły kontaktu;

- formularz kontaktowy z lekką kwalifikacją;

- treści edukacyjne we współpracy z pośrednikami nieruchomości lub deweloperami.

Formularze lead ads powinny być projektowane ostrożnie. Łatwy formularz zwiększa wolumen, ale często obniża jakość. Na pierwszym etapie lepiej zbierać dane kontaktowe, typ potrzeby, lokalizację, preferowany kontakt i zgodę na kontakt, a szczegóły finansowe przenieść do bezpieczniejszego procesu.

Landing page i wymagania informacyjne

Landing page pośrednika kredytowego musi łączyć konwersję z przejrzystością. Strona nie powinna wyglądać jak prosty „formularz na ratę”, jeśli nie pokazuje warunków, ograniczeń i roli pośrednika.

Warto uwzględnić:

| Element | Dlaczego jest ważny |

|---|---|

| Kim jest pośrednik | użytkownik wie, z kim rozmawia |

| Zakres usług | hipoteka, refinansowanie, konsolidacja, firma |

| Proces współpracy | zmniejsza niepewność przed kontaktem |

| Informacje o wynagrodzeniu lub modelu pracy | budują transparentność, jeśli można je jasno opisać |

| Wymagane dokumenty | przygotowują do rozmowy |

| Ograniczenia i zastrzeżenia | zmniejszają ryzyko wprowadzania w błąd |

| Prywatność danych | ważna przy danych finansowych |

| FAQ | odpowiada na obawy przed zostawieniem kontaktu |

| Szybki kontakt | telefon, formularz, kalendarz lub callback |

Jeśli reklama zawiera konkretne parametry kredytu, kosztu lub raty, treść powinna zostać sprawdzona pod kątem obowiązkowych informacji, takich jak RRSO, przykład reprezentatywny i inne wymagane ujawnienia. W wielu przypadkach bezpieczniejszym rozwiązaniem jest kierowanie reklamy na konsultację i wyjaśnienie procesu, a nie na uproszczoną obietnicę kosztu.

Więcej o stronie docelowej opisuje poradnik czym jest i jak zrobić najlepszy landing page.

Kwalifikacja leadów

Dobry formularz nie musi od razu zbierać szczegółowych danych finansowych. Powinien jednak pomóc ustalić, czy kontakt ma sens sprzedażowo i operacyjnie.

Przykładowe pola na wczesnym etapie:

| Pole | Po co je zbierać |

|---|---|

| Rodzaj sprawy | hipoteka, refinansowanie, konsolidacja, firma |

| Lokalizacja / rynek | dopasowanie do obsługiwanych banków i procesu |

| Orientacyjny termin | pilna decyzja, planowanie, edukacja |

| Preferowany kontakt | szybsza obsługa |

| Zgoda na kontakt | podstawa dalszej komunikacji |

| Krótki opis sytuacji | wstępna kwalifikacja bez nadmiaru danych |

Szczegóły dotyczące dochodów, zobowiązań, historii kredytowej i dokumentów lepiej zbierać po pierwszym kontakcie, w procesie zaprojektowanym pod bezpieczeństwo danych. Platformy reklamowe nie powinny otrzymywać takich informacji jako parametrów konwersji, segmentów remarketingowych ani pól formularza synchronizowanych bez kontroli.

RODO i dane finansowe

Leady kredytowe dotyczą danych osobowych oraz informacji finansowych. Z perspektywy marketingu warto stosować zasadę minimalizacji: na pierwszym kroku zbierać tylko to, co potrzebne do kontaktu i wstępnej kwalifikacji.

Do sprawdzenia przed uruchomieniem:

- administrator danych i klauzula informacyjna;

- cel oraz podstawa przetwarzania;

- zgody marketingowe, jeśli są wymagane;

- odbiorcy danych, np. CRM, call tracking, system formularzy;

- czas przechowywania danych;

- zabezpieczenie formularzy;

- sposób przekazywania danych do banków lub partnerów;

- czy dane finansowe nie trafiają do platform reklamowych;

- czy URL-e i eventy nie zawierają odpowiedzi z formularza.

RODO nie jest tylko formalnością. Jasny komunikat o prywatności może zwiększyć konwersję, bo użytkownik wie, co stanie się z danymi po wysłaniu formularza.

Szybkość kontaktu i CRM

W leadach kredytowych szybkość reakcji ma duże znaczenie. Osoba zainteresowana kredytem często wypełnia kilka formularzy, kontaktuje się z bankiem, pyta znajomych i sprawdza opinie. Kontakt po kilku godzinach może trafić do osoby, która już rozpoczęła rozmowę gdzie indziej.

Dobry proces obejmuje:

- natychmiastowe powiadomienie doradcy lub zespołu;

- kontakt telefoniczny w krótkim czasie;

- SMS lub e-mail potwierdzający, jeśli telefon nie został odebrany;

- statusy w CRM: nowy, skontaktowany, kwalifikowany, dokumenty, wniosek, decyzja, umowa, utracony;

- powód utraty;

- źródło, kampanię i typ intencji zapisane przy leadzie.

Bez CRM kampania będzie optymalizować się do formularzy. Z CRM można sprawdzić, które kampanie dają sprawy z realną szansą na umowę.

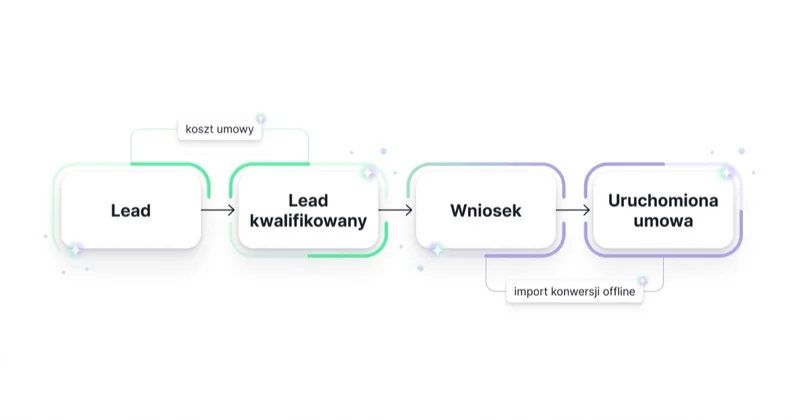

Pomiar: od leada do uruchomionej sprawy

Koszt leada jest pomocny, ale w tej branży bywa mylący. Tańszy lead z Meta może być wczesny i wymagać dłuższego nurturingu. Droższy lead z Google może mieć wyższą gotowość. Bez danych z dalszych etapów nie da się porównać kanałów uczciwie.

Lepsza drabina pomiaru:

| Etap | Znaczenie |

|---|---|

| Lead | formularz, telefon lub wiadomość |

| Lead skontaktowany | udało się porozmawiać |

| Lead kwalifikowany | sprawa pasuje do oferty i procesu |

| Dokumenty / analiza | klient wszedł w realny proces |

| Wniosek | sprawa została uruchomiona formalnie |

| Decyzja / akceptacja | pojawił się wynik procesu |

| Umowa | klient podpisał lub uruchomił finansowanie |

| Wartość sprawy | prowizja, marża lub kategoria wartości |

Google Ads pozwala importować konwersje offline, co jest szczególnie ważne przy długim procesie. Warto przekazywać nie tylko lead, ale także kwalifikację, wniosek i umowę, jeśli dane są bezpieczne i zgodne z procedurami. Dla telefonów przydatny jest pomiar połączeń, ale rozmowa powinna być oceniana po wyniku, nie tylko po czasie trwania.

Jak podchodzimy do tego w Space Ads

Reklamę pośrednika kredytowego zaczynamy od podziału intencji i statusów sprzedażowych. Oddzielamy hipotekę, refinansowanie, konsolidację i finansowanie firmowe, bo każde z tych zapytań ma inną wartość i inny poziom ryzyka komunikacyjnego. Sprawdzamy, czy reklamy oraz landing page’e nie obiecują decyzji, raty ani warunków, których nie da się obronić. W formularzach ograniczamy zakres danych na pierwszym kroku, a szczegóły przenosimy do bezpieczniejszego procesu kontaktu. W pomiarze najważniejsze są kwalifikowane leady, wnioski, umowy i wartość sprawy, bo dopiero te etapy pokazują, które kampanie generują realny biznes.

Plan działania na 30 dni

- Dni 1-3: segmentacja oferty. Oddzielenie hipoteki, refinansowania, konsolidacji, kredytów firmowych i marki.

- Dni 4-7: przegląd zgodności. Reklamy, landing page’e, formularze, przykłady kosztów, RODO i zasady platform.

- Dni 8-12: przebudowa Google Ads. Kampanie według intencji, lokalizacji i wartości sprawy.

- Dni 13-16: landing page’e. Dopasowanie strony do konkretnej intencji, procesu i wymagań informacyjnych.

- Dni 17-20: formularze i follow-up. Minimalizacja danych, szybki kontakt i statusy w CRM.

- Dni 21-25: Meta i remarketing. Edukacja, retargeting i formularze z lekką kwalifikacją.

- Dni 26-30: import etapów. Przekazanie do raportów kwalifikacji, wniosków, umów i wartości sprawy.

Najczęstsze błędy

| Błąd | Lepsze podejście |

|---|---|

| Porównywanie kanałów tylko po koszcie leada | ocena po kwalifikacji, wnioskach i umowach |

| Jedna kampania na wszystkie kredyty | podział według intencji i produktu |

| Zbyt agresywne obietnice w reklamie | język procesu, analizy i konsultacji |

| Brak wymaganych ujawnień | review prawne/compliance przed publikacją |

| Za długi formularz w reklamie | minimalizacja danych i bezpieczny proces po kontakcie |

| Wolne oddzwanianie | szybki SLA i automatyczne powiadomienia |

| Brak CRM | statusy od kontaktu do umowy |

Najczęstsze pytania

Jak reklamować pośrednika kredytowego w Google Ads?

Najlepiej rozdzielić kampanie według intencji: kredyt hipoteczny, refinansowanie, konsolidacja, kredyt firmowy i marka. Każda kampania powinna prowadzić do dopasowanej strony, mieć osobne wykluczenia i być mierzona przez kwalifikowane leady oraz umowy, nie tylko formularze.

Co jest najważniejszym KPI w reklamie pośrednika kredytowego?

Najważniejsze są koszt kwalifikowanego leada, koszt wniosku, koszt umowy i wartość sprawy. Koszt leada jest tylko wskaźnikiem wejściowym. Bez statusów z CRM nie wiadomo, które kampanie dają klientów, a które tylko tanie kontakty.

Czy Meta Ads działa dla doradców i pośredników kredytowych?

Meta Ads może działać przy edukacji, remarketingu i wcześniejszych etapach decyzji. Nie powinien być oceniany tak samo jak Google Search, bo leady z Meta często są mniej gotowe. Kluczowe są zgodne komunikaty, lekka kwalifikacja formularza i dobry follow-up.

Jakie informacje trzeba podawać w reklamie kredytu?

To zależy od produktu i treści reklamy. Jeśli pojawiają się konkretne parametry kosztu, raty lub oprocentowania, zwykle potrzebne są wymagane ujawnienia, takie jak RRSO i przykład reprezentatywny. Reklamy powinny być sprawdzane przez osobę odpowiedzialną za compliance lub prawnika.

Czy można obiecywać decyzję kredytową albo konkretną ratę?

Reklama nie powinna sugerować wyniku, którego pośrednik nie może zagwarantować bez analizy klienta i decyzji instytucji finansowej. Bezpieczniejszy kierunek to konsultacja, analiza możliwości, porównanie ofert i wyjaśnienie procesu.

Jak zadbać o RODO przy leadach kredytowych?

Na pierwszym etapie warto zbierać tylko dane potrzebne do kontaktu i wstępnej kwalifikacji. Szczegółowe informacje o dochodach, zobowiązaniach i dokumentach powinny trafiać do bezpiecznego procesu, a nie bezpośrednio do platform reklamowych. Potrzebna jest też jasna klauzula informacyjna.

Najważniejsze

Reklama pośrednika kredytowego działa najlepiej wtedy, gdy rozdziela intencje, dba o zgodność komunikatów i mierzy etapy po formularzu. Google Ads przechwytuje aktywny popyt, Meta wspiera edukację i remarketing, a CRM pokazuje, które kampanie prowadzą do realnych umów.

Największą przewagę daje połączenie szybkiego kontaktu, rozsądnej kwalifikacji, bezpiecznego formularza i importu dalszych etapów. W tej branży jakość i finalizacja są ważniejsze niż najniższy koszt leada.

Źródła

- Google Ads - produkty i usługi finansowe

- Google Ads - import konwersji offline

- Google Ads - pomiar połączeń z reklam

- ISAP - ustawa o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami

- ISAP - ustawa o kredycie konsumenckim

Czytaj dalej

- Reklama doradcy finansowego — leady, zaufanie i autorytet

- Reklama biura nieruchomości i pośrednika

- Reklama dewelopera — sprzedaż mieszkań i inwestycji

- Czym jest i jak zrobić najlepszy landing page

- Czym jest konwersja? Mikrokonwersje i makrokonwersje

- Prowadzenie kampanii Google Ads · Meta Ads · Audyt marketingowy

Czytaj również

Reklama doradcy finansowego: leady, zaufanie i autorytet

Reklama doradcy finansowego powinna pozyskiwać kwalifikowane rozmowy, a nie przypadkowe formularze. Kluczowe są zgodność komunikatów, autorytet eksperta, rozdzielenie intencji w Google Ads i pomiar klienta pozyskanego z kampanii.

Reklama firmy sprzątającej: kontrakty B2B, lokalne leady i LTV

Reklama firmy sprzątającej powinna rozdzielać kontrakty B2B, zlecenia jednorazowe i usługi specjalistyczne, bo każdy segment ma inną wartość, cykl decyzji i sposób wyceny. Skuteczność mierzy się po kwalifikowanych zapytaniach, podpisanych umowach, retencji i wartości kontraktu, nie po samych kliknięciach.

Reklama elektryka: awarie, instalacje i pozyskiwanie zleceń

Reklama elektryka powinna generować telefony i zlecenia z realnego obszaru dojazdu. Najlepsze kampanie oddzielają awarie od prac planowanych, pokazują uprawnienia, kontrolują zapytania i mierzą wartość wykonanych usług.