Reklama agenta i agencji ubezpieczeniowej jest trudna, bo łączy wysoką konkurencję, długi cykl zaufania, regulacje finansowe i bardzo nierówną jakość leadów. Ten sam formularz może oznaczać osobę gotową zawrzeć polisę OC jeszcze dziś albo kontakt, który porównuje przypadkowe oferty i nigdy nie odbierze telefonu. Dlatego reklamy ubezpieczeń nie powinny być oceniane po samym koszcie leada.

Prawdziwym celem jest zawarta polisa, wartość składki, potencjał odnowienia i sprzedaż kolejnych produktów: komunikacyjnych, mieszkaniowych, firmowych, życiowych, turystycznych lub zdrowotnych. Do tego dochodzi zgodność. Ustawa o dystrybucji ubezpieczeń wymaga, aby informacje reklamowe i marketingowe były jasne, rzetelne, niewprowadzające w błąd i wyraźnie oznaczone. Google traktuje produkty i usługi finansowe jako kategorię wymagającą szczególnej transparentności. To ustawia całą strategię: mniej agresywnych obietnic, więcej precyzji, zaufania, kwalifikacji i pomiaru.

Najważniejsze w skrócie

- Koszt leada nie jest celem. Najważniejsze są koszt wyceny, koszt zawartej polisy, składka, prowizja, odnowienie i sprzedaż krzyżowa.

- Google Ads łapie intencję. Search działa najlepiej na zapytaniach typu "ubezpieczenie OC kalkulator", "ubezpieczenie domu [miasto]" albo "ubezpieczenie firmy OC".

- Meta Ads buduje popyt i przypomnienie. Najlepiej sprawdza się w edukacji, lokalnej rozpoznawalności, remarketingu, lead forms z kwalifikacją i komunikacji wokół sytuacji życiowych, bez przypisywania odbiorcy cech wrażliwych.

- Dane własne pomagają, ale wymagają zgód. Customer Match i listy CRM mają sens tylko dla danych zebranych w pierwszej stronie, z odpowiednią polityką prywatności, zgodami i spełnieniem wymagań platform.

- Zgodność jest częścią strategii. Przekaz powinien być jasny, rzetelny, oznaczony jako marketingowy i bez obietnic typu "najtańsza polisa dla każdego".

- CRM zamyka rachunek. Bez połączenia kampanii z polisą, odnowieniem i jakością klienta system optymalizuje łatwe formularze, nie sprzedaż.

Dlaczego reklama ubezpieczeń to osobny problem

Ubezpieczenia mają kilka cech, które zmieniają logikę performance marketingu.

Po pierwsze, porównanie ofert jest naturalne. Klient rzadko wybiera pierwszego agenta po jednym kliknięciu. Często sprawdza cenę, zakres, udział własny, wyłączenia, opinie, dostępność kontaktu i szybkość odpowiedzi.

Po drugie, produkty mają różną ekonomię. Lead na OC komunikacyjne może mieć inną wartość niż lead na ubezpieczenie firmy, flotę, życie, dom, podróż lub polisę grupową. Jedna średnia CPA dla całej agencji zaciemnia obraz.

Po trzecie, duża część wartości powstaje po pierwszej polisie. Odnowienia, dosprzedaż, pakiety rodzinne i produkty firmowe sprawiają, że klienta trzeba oceniać w czasie, nie tylko po pierwszej składce.

Po czwarte, przekaz jest regulowany. Dystrybutor ubezpieczeń powinien działać uczciwie, rzetelnie i profesjonalnie, zgodnie z najlepiej pojętym interesem klienta. Marketing nie może obiecywać zakresu, ceny lub oszczędności, których nie da się rzetelnie dowieść.

Google kontra Meta dla agentów

Kanały grają różne role i nie powinny być rozliczane tą samą miarą:

| Google Ads | Meta (Facebook/Instagram) | |

|---|---|---|

| Rola | przechwycenie aktywnej intencji | budowanie popytu, przypomnienie, remarketing |

| Przykład | "ubezpieczenie domu poznań", "OC działalności gospodarczej" | poradnik, oferta lokalna, formularz kwalifikujący |

| Ryzyko | drogie kliknięcia i konkurencja agregatorów | tani wolumen o niższej intencji |

| Warunek wyniku | dopasowany landing page i szybki kontakt | kwalifikacja leada, CRM i follow-up |

| Pomiar | połączenia, formularze, wyceny, polisy | lead, kwalifikacja, rozmowa, polisa |

Google najczęściej jest pierwszym wyborem dla polis, które mają wyraźną intencję wyszukiwania: komunikacyjne, mieszkaniowe, firmowe, turystyczne, zdrowotne, flotowe. Meta lepiej działa jako kanał edukacji i powrotu: przypomina o potrzebie ochrony, pokazuje lokalnego doradcę, zbiera wstępnie zakwalifikowane kontakty i wspiera cross-sell do istniejącej bazy.

Ważna uwaga: "zdarzenia życiowe" to dobra logika komunikacji, ale nie zawsze bezpieczna lub dostępna taktyka targetowania. Reklama nie powinna sugerować, że platforma wie o prywatnej sytuacji odbiorcy. Bezpieczniejszy kierunek to treści i landing page'e dopasowane do scenariuszy: zakup mieszkania, leasing auta, wyjazd, działalność gospodarcza, dziecko, kredyt, flota, zatrudnianie pracowników.

Segmenty ofert: jedna agencja, kilka lejków

Agencja ubezpieczeniowa często sprzedaje wiele produktów, ale reklama nie powinna wrzucać ich do jednego worka. Inny lead, inna marża i inny czas decyzji dotyczą:

- OC/AC komunikacyjnego,

- ubezpieczenia domu lub mieszkania,

- ubezpieczenia firmowego OC,

- polis flotowych,

- ubezpieczeń na życie,

- polis grupowych,

- ubezpieczeń turystycznych,

- ubezpieczeń zdrowotnych,

- produktów inwestycyjno-ubezpieczeniowych, gdzie ryzyko compliance jest większe.

Dla każdego segmentu potrzebne są osobne słowa kluczowe, wykluczenia, formularze, pytania kwalifikujące, landing page'e i wartości konwersji. Lead na "OC auta" i lead na "ubezpieczenie firmy budowlanej" nie powinny trafiać do jednego celu optymalizacji.

Dane własne, Customer Match i CRM

Dane własne są mocną przewagą agencji, ale tylko wtedy, gdy są uporządkowane. Google Customer Match pozwala wykorzystywać dane online i offline przekazane przez klientów do docierania lub ponownego angażowania odbiorców w usługach Google. Polityka Customer Match wymaga jednak między innymi odpowiedniej historii konta, danych zebranych w kontekście first-party, ujawnienia w polityce prywatności, zgody tam, gdzie jest wymagana, oraz zgodności z prawem.

Praktyczne zastosowania:

- wykluczenie obecnych klientów z kampanii pozyskujących ten sam produkt,

- komunikacja odnowieniowa do klientów zbliżających się do końca polisy,

- cross-sell: dom do klienta komunikacyjnego, życie do klienta rodzinnego, OC firmy do klienta B2B,

- sygnał dla Smart Bidding, jeśli konto spełnia wymagania i dane są zgodne,

- analiza, które źródła kampanii prowadzą do polis o najwyższej wartości.

Największa wartość powstaje po połączeniu kampanii z CRM. System reklamowy widzi formularz, ale agencja widzi prawdziwą ścieżkę: lead, kontakt, wycena, oferta, polisa, odnowienie, dosprzedaż, rezygnacja. Bez tego łatwo skalować kanał, który generuje dużo tanich kontaktów i mało polis.

Warstwa zgodności

Reklama ubezpieczeń działa w dwóch porządkach: polityki platform i prawo dystrybucji ubezpieczeń. Google w polityce produktów i usług finansowych wymaga zgodności z przepisami lokalnymi, widocznych ujawnień oraz transparentności. W Polsce ustawa o dystrybucji ubezpieczeń wskazuje, że informacje reklamowe i marketingowe kierowane do klienta powinny być jasne, rzetelne, niewprowadzające w błąd i wyraźnie oznaczone.

Marketingowa konsekwencja jest prosta:

- bez obietnic "najtańsza polisa" bez dowodu i warunków,

- bez sugerowania gwarantowanej akceptacji lub konkretnej oszczędności,

- bez ukrywania, kto jest agentem, brokerem, multiagencją albo zakładem ubezpieczeń,

- bez reklam, które obiecują zakres niezgodny z OWU,

- bez formularzy zbierających więcej danych niż potrzeba na danym etapie,

- bez komunikacji, która ignoruje analizę wymagań i potrzeb klienta.

To nie jest porada prawna. Konkretne komunikaty, formularze i proces sprzedaży powinny przejść ocenę osoby odpowiedzialnej za compliance lub obsługę prawną agencji.

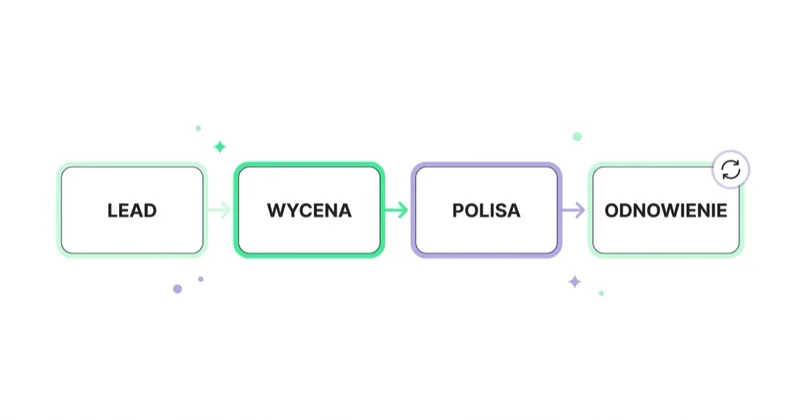

Odnowienia i wartość w czasie

Liczbą, która spina ubezpieczenia, jest wartość klienta w czasie. Polisa może odnowić się po roku, a klient może dokupić kolejne produkty. Dlatego koszt pierwszego leada bywa mylący. Ważniejsze są:

- koszt połączenia,

- koszt kwalifikowanego leada,

- koszt przygotowanej wyceny,

- koszt zawartej polisy,

- średnia składka,

- prowizja,

- odnowienie po 12 miesiącach,

- liczba polis na klienta,

- czas reakcji doradcy,

- powód utraty leada.

Google Ads pozwala mierzyć konwersje internetowe, telefoniczne i offline. W 2026 r. Google zapowiada migrację importu konwersji offline i rozszerzonych konwersji dla leadów do Data Manager API, co dodatkowo wzmacnia potrzebę uporządkowania CRM. Dla agencji oznacza to konieczność jasnego procesu: które zdarzenie trafia do kampanii, z jaką wartością i po jakiej walidacji.

Landing page i kwalifikacja leada

Dobry landing page agenta nie powinien być katalogiem wszystkich polis. Powinien prowadzić do właściwego typu kontaktu i jednocześnie zbierać minimum danych potrzebnych do pierwszej rozmowy.

Elementy strony:

- jasne wskazanie, kto świadczy usługę i w jakiej roli,

- rodzaj ubezpieczenia,

- obsługiwany region lub forma kontaktu online,

- najważniejsze pytania kwalifikujące,

- informacja o dalszym procesie,

- telefon widoczny na mobile,

- krótki formularz,

- zgody i link do polityki prywatności,

- neutralny opis zakresu porównania lub reprezentowanych towarzystw,

- FAQ o dokumentach, czasie przygotowania wyceny i odnowieniach.

Im droższy lead, tym ważniejsza kwalifikacja. Formularz dla OC komunikacyjnego może wymagać innych danych niż formularz dla firmy transportowej, floty albo ubezpieczenia na życie. Jednocześnie formularz nie powinien udawać pełnej analizy potrzeb. Jeżeli decyzja wymaga rozmowy, reklama powinna prowadzić do rozmowy, nie do pozornie kompletnej kalkulacji.

Jak podchodzimy do tego w Space Ads

Codziennie sprawdzamy 25+ kont klientów i analizujemy około 14 mln punktów danych miesięcznie przez Space Ads OS. W branżach finansowych zaczynamy od mapy produktów, źródeł leadów i pomiaru do sprzedaży. Najpierw rozdzielamy segmenty polis, potem sprawdzamy zgodność komunikacji, jakość landing page'y, formularze, połączenia, CRM, odnowienia i możliwość importu danych offline.

Najczęstszy błąd to cięcie kampanii z wyższym CPL, które realnie dowożą polisy, i skalowanie tanich formularzy bez sprzedaży. Dlatego raport ubezpieczeniowy powinien pokazywać nie tylko Google vs Meta, ale też produkt, intencję, czas kontaktu, doradcę, status w CRM, polisę i odnowienie.

Jeśli trzeba ustalić, który kanał daje zawarte polisy, a który tylko tanie leady, pokazuje to audyt marketingowy. Prowadzenie płatnych kanałów opisuje performance marketing, a rozmowę o zakresie prac można zacząć przez kontakt.

Plan działania

| Etap | Działanie | Efekt |

|---|---|---|

| 1 | Podział produktów: komunikacja, dom, firma, życie, flota, turystyka | Osobne cele, landing page'e i wartości leadów |

| 2 | Audyt zgodności reklam, formularzy i strony | Mniejsze ryzyko obietnic oraz niejasnych informacji |

| 3 | Search na frazy wysokiej intencji i lokalne | Leady bliżej decyzji i wyceny |

| 4 | Meta na edukację, remarketing i lead forms z kwalifikacją | Większy popyt i baza do follow-upu |

| 5 | CRM, call tracking, import offline | Optymalizacja pod polisę, nie formularz |

| 6 | Odnowienia i cross-sell | Wzrost wartości klienta bez kupowania całego popytu od nowa |

Czego nie robić / co robić zamiast tego

| Czego nie robić | Co robić zamiast tego |

|---|---|

| Oceniać ubezpieczenia po koszcie leada | Mierzyć koszt zawartej polisy i wartość w czasie |

| Traktować Meta jak Google | Meta na edukację, remarketing i kwalifikację, Google na intencję |

| Polegać na samej targetyce platformy | Uporządkować dane CRM, zgody i Customer Match |

| Przesadzać z obietnicami oszczędności | Trzymać rzetelny, zgodny przekaz |

| Optymalizować wszystkie produkty jednym celem | Rozdzielić wartości leadów według produktu i marży |

| Śledzić same formularze | Mierzyć leady do zawartych polis przez śledzenie połączeń |

| Zbierać zbyt dużo danych w formularzu | Zbierać minimum danych i dokończyć analizę potrzeb w rozmowie |

Najczęstsze pytania

Ile kosztuje reklama agenta ubezpieczeniowego?

Koszt zależy od produktu, regionu, konkurencji, jakości landing page'a i szybkości kontaktu. Publiczne benchmarki dla kategorii Finance & Insurance pokazują, że same kliknięcia i leady w wyszukiwarce nie są tanie, a konwersyjność bywa niższa niż w wielu prostszych usługach. W praktyce ważniejszy jest koszt zawartej polisy niż koszt formularza.

Google czy Facebook dla agenta ubezpieczeniowego?

Pełnią różne role. Google łapie aktywnie szukających wyceny i kontaktu, więc zwykle daje wyższą intencję. Meta lepiej działa do edukacji, lokalnej rozpoznawalności, remarketingu i formularzy z kwalifikacją. Najlepszy układ to Search na aktywny popyt i Meta jako wsparcie lejka oraz powrotu.

Jak dane własne pomagają w reklamie ubezpieczeń?

Dane własne pozwalają wykluczać obecnych klientów z niepotrzebnych kampanii, prowadzić komunikację odnowieniową, planować cross-sell i dostarczać systemom reklamowym lepszy sygnał. Warunkiem są dane zebrane w kontekście first-party, zgody, polityka prywatności i spełnienie wymagań platform, szczególnie przy Customer Match.

Jakie zasady zgodności obowiązują w reklamie ubezpieczeń?

Reklama musi respektować zasady usług finansowych platform oraz przepisy o dystrybucji ubezpieczeń. Informacje marketingowe powinny być jasne, rzetelne, niewprowadzające w błąd i oznaczone jako marketingowe. Przed zawarciem umowy dystrybutor określa wymagania i potrzeby klienta oraz przedstawia obiektywne informacje o produkcie.

Co mierzyć poza formularzem?

Połączenia, kontakt skuteczny, przygotowaną wycenę, wysłaną ofertę, zawartą polisę, składkę, prowizję, odnowienie i dosprzedaż. Formularz jest tylko początkiem. Kampania zoptymalizowana pod łatwy formularz może przegrać z kampanią droższą, ale lepiej domykającą polisy.

Podsumowanie

Reklama agenta i agencji ubezpieczeniowej powinna być projektowana pod jakość klienta, zawartą polisę i odnowienie, nie pod tani lead. Google Ads najlepiej przechwytuje aktywną intencję, Meta wspiera edukację, remarketing i kwalifikację, a CRM pokazuje, które źródło rzeczywiście zamienia się w sprzedaż.

W tej branży compliance jest elementem wyniku. Jasny, rzetelny i oznaczony przekaz buduje zaufanie oraz ogranicza ryzyko. Najlepsze kampanie łączą precyzyjne segmenty produktów, szybki kontakt, dane własne, pomiar offline i landing page'e, które prowadzą do właściwej rozmowy, a nie tylko do kolejnego formularza.

Źródła

- Google Ads — Financial products and services

- ELI / Dziennik Ustaw — Ustawa o dystrybucji ubezpieczeń

- Google Ads — About Customer Match

- Google Ads — Customer Match policy

- Google Ads — About conversion measurement

- WordStream — Google Ads Benchmarks 2026

- Meta Transparency Center — Advertising Standards

Czytaj dalej

Czytaj również

Reklama firmy meblarskiej i mebli na wymiar

Reklama firmy meblarskiej powinna prowadzić do wartościowej wyceny, projektu i podpisanej realizacji, nie do przypadkowego formularza. Ten przewodnik pokazuje, jak połączyć Google Ads, Meta Ads, SEO lokalne, portfolio realizacji, showroom, formularz kwalifikujący, remarketing i CRM dla kuchni, szaf, garderób oraz zabudów na wymiar.

Reklama serwisu i salonu motocyklowego

Reklama serwisu i salonu motocyklowego powinna rozdzielać trzy źródła przychodu: serwis, sprzedaż motocykli oraz części i akcesoria. Najlepszy wynik daje sezonowy kalendarz, lokalne Google Search, feed produktowy, Meta Ads dla społeczności, formularze z modelem motocykla i pomiar marży oraz powrotów.

Reklama sali weselnej i domu weselnego

Reklama sali weselnej i domu weselnego powinna prowadzić do umówionego zwiedzania, a dalej do rezerwacji terminu. Najlepsze kampanie łączą lokalne Google Search, Profil Firmy Google, wizualną Meta, remarketing, kalendarz dostępnych dat, kwalifikację liczby gości i pomiar całej ścieżki od zapytania do umowy.